沉寂近三年后,AI语音交互企业思必驰于1月22日在上海证监局完成上市辅导备案,正式重启A股IPO征程。这一次,手握大模型与具身智能布局的它,能否摆脱此前的亏损阴影与资本质疑?

IPO折戟的旧伤:亏损与增长焦虑

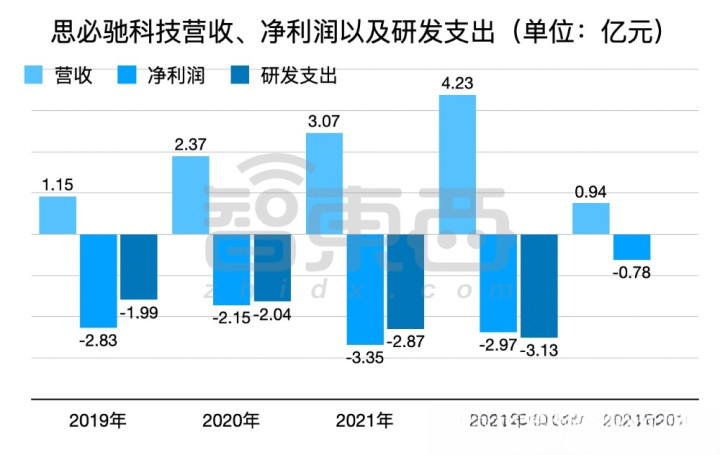

2023年5月,思必驰科创板IPO申请被终止审核,核心问题直指“未来营收增长预测合理性不足”与“净资产为负风险揭示不充分”。从数据来看,2019至2022年四年间,公司累计亏损超11亿元,研发投入占营收比例常年维持在50%以上。

这种亏损并非个例,而是AI语音赛道的普遍痛点。早期AI企业需持续投入研发打磨技术、拓展场景,盈利周期通常长达5-8年。科大讯飞直到2010年上市后才实现稳定盈利,对比之下,思必驰的亏损节奏其实符合行业规律,但资本市场对“增长确定性”的要求显然更为苛刻。

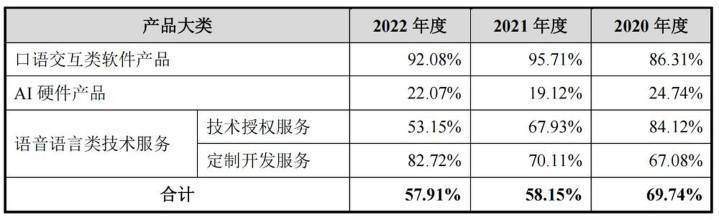

值得注意的是,思必驰的综合毛利率从2019年的72.17%下滑至2022年的57.91%,这背后是行业竞争加剧导致的价格战。为了抢占汽车、办公等场景份额,企业不得不降低服务费率,进一步压缩利润空间。

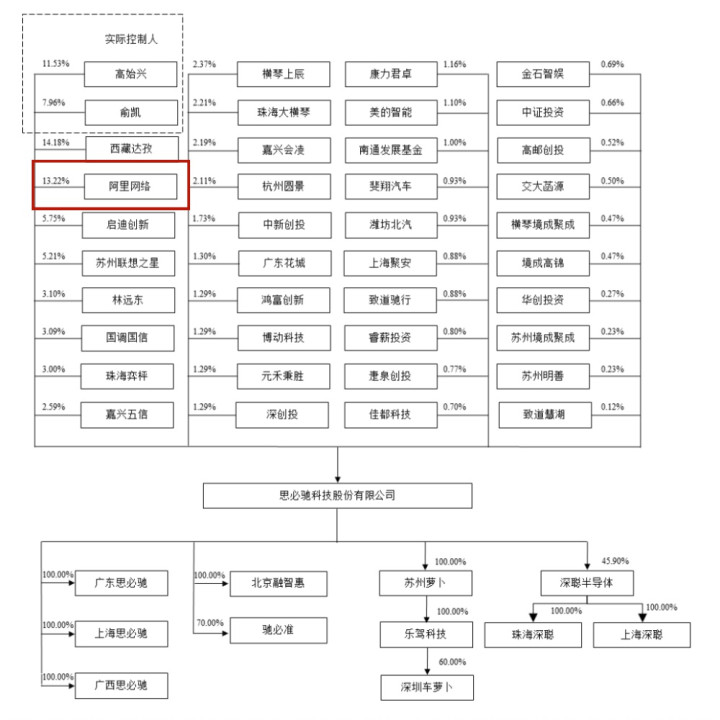

从股权结构来看,阿里、联想等早期投资方已出现减持动作,2024年末阿里持股比例从13.22%降至9.112%,联想从5.21%降至4.888%。这或许意味着资本对思必驰原有业务的增长预期已出现松动,也倒逼公司必须寻找新的增长曲线。

押注新赛道:大模型+具身智能的破局逻辑

IPO折戟后,思必驰迅速将重心转向大模型与具身智能赛道。2023年7月发布自研行业语言大模型DFM-2,2024年升级DUI平台至2.0版本,确立“1个中枢大模型+N个垂域模型”的技术路线,并在2025年实现与上汽通用五菱的车载场景落地。

在2026年CES展上,思必驰带来AI办公本等硬件产品,进一步展示其软硬一体化的能力。更关键的是,公司与智元机器人达成深度合作,为其全线产品提供全链路语音交互技术底座,切入具身智能这一全新赛道。

选择具身智能并非偶然。当前AI语音赛道已形成“科大讯飞主导To B/To G、互联网大厂依托生态抢占To C”的格局,中小玩家很难在原有场景突围。而具身智能作为下一代AI交互形态,语音是人与机器人沟通的核心入口,这为思必驰提供了差异化竞争的机会。

从技术储备来看,思必驰拥有近100项全球独创技术、1700余件知识产权,其中发明专利近700项,这为其在大模型与具身智能领域的布局提供了坚实基础。垂域大模型的落地能力,也让它能快速适配不同行业的需求。

资本博弈:重启IPO的胜算与隐忧

此次重启IPO,思必驰显然希望借助AI大模型的风口,重新获得资本的认可。当前A股市场对硬科技企业的包容度提升,尤其是拥有自主大模型技术的企业,更容易获得估值溢价。但思必驰仍面临两大核心挑战。

首先是盈利难题。尽管大模型与具身智能布局带来了新的想象空间,但这些赛道仍处于早期阶段,商业化落地需要时间。思必驰2023年一季度仍亏损0.78亿元,若无法在短期内实现营收的快速增长,净资产为负的风险仍将是IPO路上的绊脚石。

其次是增长预测的合理性。上一次IPO折戟的核心原因之一就是增长预测缺乏支撑,此次重启,思必驰需要拿出更扎实的商业化数据,比如车载语音付费功能的渗透率、具身智能解决方案的订单量等,才能说服监管与投资者。

不过,思必驰在2025年1月完成的5亿元融资,显示出产业资本对其新赛道布局的认可。国资平台、产业基金的加入,不仅为公司提供了资金支持,也为其IPO之路增添了背书。

行业镜像:AI语音玩家的上市困境

思必驰的IPO之路,其实是整个AI语音行业的缩影。除了思必驰,云知声等企业也在冲击IPO,但均面临着类似的盈利与增长难题。AI语音技术已从“技术突破期”进入“商业化落地期”,企业必须从“技术导向”转向“价值导向”。

对于中小AI语音企业来说,单纯的技术优势已不足以打动资本,必须找到垂直场景的深度落地机会。比如在工业领域,语音交互可以提升工人操作效率;在医疗领域,语音可以辅助医生记录病历。这些细分场景的商业化价值,或许比通用场景更具确定性。

此外,与生态伙伴的深度绑定也是关键。思必驰与智元机器人的合作,就是通过技术输出切入生态,实现从“卖技术”到“卖解决方案”的升级。这种模式不仅能提升营收的稳定性,也能构建更高的竞争壁垒。

展望未来,AI语音企业的IPO之路仍充满挑战,但随着大模型与具身智能的发展,新的机会也在不断涌现。思必驰能否抓住这次机会,不仅关系到自身的上市进程,也将为行业其他玩家提供重要的参考样本。

米牛配资提示:文章来自网络,不代表本站观点。